La antesala inmediata del cierre de cualquier operación comercial es el presupuesto: es un elemento imprescindible para formalizar la adquisición de productos o la contratación de servicios. Vamos a ver qué es y cómo hacer un presupuesto, y todos los elementos que se deben tener en cuenta en su elaboración.

Índice de contenidos

¿Qué es un presupuesto? Aspectos principales

Un presupuesto es un documento que contiene la relación entre precio y producto o servicio: con un presupuesto, un autónomo o una sociedad cotiza a un cliente el precio estimado por una transacción comercial.

Sin embargo, restringir el porqué de un presupuesto a ponerle precio a un producto o servicio es un error: en un presupuesto intervienen más partes y se debe reflejar más información que solo el precio de venta de aquello que se esté ofreciendo.

De hecho, si vamos a hablar solamente de precio, es mejor ceñirse a una factura proforma, un documento que se limita a dar la descripción y el precio de los productos o servicios. En cambio, las facturas proforma son documentos más formales, que dan a entender que ya existe cierta relación entre ambas partes y se puede prescindir de todas las partes de un presupuesto. En este artículo te dejamos un modelo de factura proforma.

De todos modos, los presupuestos deben reflejar toda la propuesta comercial que se vaya a hacer a un cliente, normalmente con fines de captación. Obviamente el precio es uno de ellos, pero también se tendrá que informar sobre:

- La entrega.

- Los requisitos.

- Los detalles técnicos.

- El timing.

- La fecha de validez.

En el aspecto de la entrega, nos estamos refiriendo al modo en el que la empresa o el autónomo vayan a hacer llegar el producto o servicio al cliente: si conlleva un envío de mercancías, si hay recurrencia en la prestación de servicios, si se debe acompañar algún tipo de documentación adicional… En general, cualquier información que delimite el proceso de la entrega en sí mismo.

En cuanto a los requisitos, hablamos de todo aquello que deba proporcionar el cliente para que se pueda ejecutar aquello que se esté presupuestando: puede ser una contraprestación económica (condiciones de pago), o instrucciones / documentación necesaria para que el proveedor sea más preciso en las entregas.

Los detalles técnicos tienen una especial relevancia si el presupuesto es de un proyecto completo, no solamente de una entrega de bienes: en esta parte, se debe informar al cliente de la naturaleza técnica de la propuesta comercial (inventario requerido, naturaleza del equipamiento, tecnologías que se apliquen, funciones que cubrirá el trabajo del proveedor…).

El timing se refiere al plazo en el que se espera completar la entrega de los bienes y servicios presupuestados: en el caso de los proyectos, se deberían detallar sus distintas fases en un cronograma para que el cliente se atenga a la distribución en el tiempo de cada parte del proyecto.

La fecha de validez del presupuesto es un punto clave que determina su vigencia: la aceptación de un presupuesto más allá de su fecha de validez podría no ser vinculante, y el proveedor podría reservarse el derecho a alterar cualquier condición contractual. Análogamente, el cliente se arriesga a perder las condiciones pactadas en el presupuesto si no lo aceptase a tiempo.

Crea presupuestos personalizados y factúralos en un clic gracias al programa de facturación de STEL Order, el mejor valorado en España.

¿Cómo fijar el precio en un presupuesto?

El precio es el elemento central (que no el único) de todo presupuesto. Dado que es la cantidad de dinero que tendrá que pagar el cliente para obtener los productos o servicios presupuestados, será imprescindible tener en cuenta ciertos factores que influyen en su cálculo:

Detalles del presupuesto

Un presupuesto que contenga solo una breve descripción acompañada de un precio corre el riesgo de quedarse corto en cuanto a información: es conveniente desglosar el presupuesto al máximo nivel posible de detalle.

De este modo, el cliente observará que el proveedor está actuando con transparencia, sin ocultarle costes como mano de obra o materiales: un presupuesto correctamente desglosado siempre será más convincente, generará más confianza en el cliente y será más fácil que este lo acepte.

Cómputo de honorarios

Siempre es difícil defender los honorarios o tarifas profesionales, pero es imprescindible ponerlos en valor: a pesar de su naturaleza levemente intangible, los honorarios de un profesional reflejan su experiencia y conocimiento en una materia y, como tal, deben ser respetados y sufragados por el cliente.

Por lo tanto, recomendamos que el cálculo del precio no se haga a costa de sacrificar las tarifas profesionales: aunque se puedan ajustar en función de los distintos parámetros del presupuesto, no hemos de olvidar que nadie trabaja gratis, y que tanto la empresa como el autónomo que estén cotizando el presupuesto tendrán que hacer frente a una serie de costes estructurales.

Precios por hora de trabajo

Si en el presupuesto se establecen unos tiempos concretos de trabajo, será necesario imputar el coste por mano de obra en función del tiempo trabajado. Este aspecto está muy ligado a los honorarios profesionales, y también sirve para poner en valor el tiempo que un proveedor dedica a ejecutar un proyecto o a entregar bienes.

Sin embargo, no recomendamos supeditar el precio final del proyecto a las horas que se espera invertir para completarlo: se podría incurrir en sobrecostes (porque no haya dado tiempo a terminarlo) o en cobrar de más (porque se haya finalizado antes de lo previsto). En cualquier caso, el proveedor corre el riesgo de lesionar la confianza del cliente en él.

¿Precios bajos o precios altos?

Este es un punto potencialmente polémico: un precio demasiado elevado puede disuadir a muchos clientes, pero un precio demasiado bajo podría dar a entender que los bienes o servicios presupuestados no son de gran calidad.

¿Dónde está el equilibrio? En muchas ocasiones, la respuesta está en el perfil de cliente a quien se esté presupuestando: los clientes más exigentes y que valoren más la calidad estarán dispuestos a pagar más, y quienes no lo valoren tenderán a discutir el precio sin preocuparse tanto por la calidad.

Modelo de presupuesto

Cualquier modelo de presupuesto debería contener estos datos:

- Fecha del presupuesto.

- Identificación de la entidad o el profesional que emite el presupuesto.

- Identificación de la entidad o la persona a la que va destinado el presupuesto.

- Si existiera, logotipo de la sociedad que emite el presupuesto.

- Descripción detallada de cada partida, sobre todo si lo que se está presupuestando es un proyecto complejo.

- Tarifa / honorarios aplicados.

- Desglose del precio en base imponible e impuestos.

- Condiciones legales en las que el presupuesto es válido.

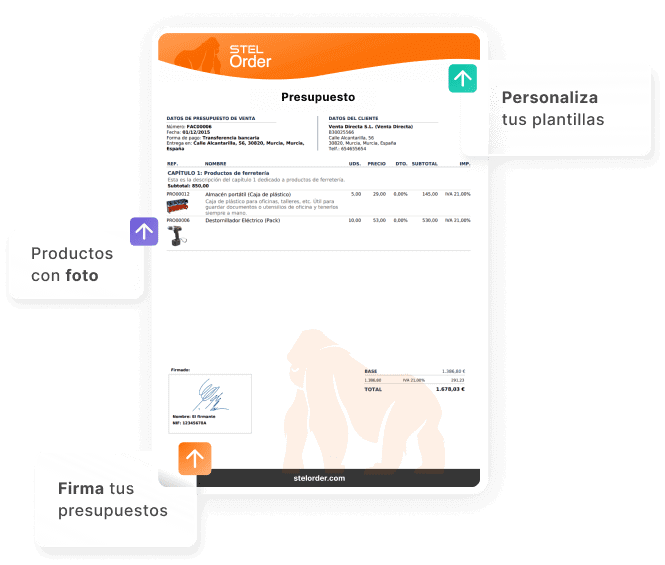

De todos modos, al no tratarse de documentos oficiales (aunque puedan ser vinculantes en algún momento del tiempo, como veremos después), no existe una plantilla normalizada de presupuestos comerciales. Con STEL Order podrás realizar presupuestos con tu color corporativo y potenciar tu marca.

¿Cómo elaborar un presupuesto?

El diseño y la estructuración de un presupuesto queda totalmente a la elección del proveedor, y es conveniente dotar al presupuesto de cierto carácter persuasivo para animar al cliente a aceptarlo y así cerrar la operación.

Esta persuasión se puede conseguir con un diseño profesional, amable y claro, donde se refuerce la imagen corporativa que el proveedor desee marcar en su propuesta de valor, y siempre adaptándolo al cliente que lo está recibiendo (es decir, personalizándolo).

Además, no hay que olvidar que los presupuestos pueden ser la puerta de entrada a un nuevo cliente: de ahí la importancia de personalizar su contenido en función de las características del cliente, y de ofrecer una imagen corporativa impecable.

Estructura de un presupuesto

La estructura de un presupuesto es flexible en cierto modo, dado que no se trata de un documento oficial. Cuando los presupuestos se refieran solo a entregas de bienes todo será mucho más fácil, pero los presupuestos sobre proyectos o servicios son, por lo general, más complejos.

De este modo, podemos distinguir dos tipos de estructuras de un presupuesto: una estructura simple y una estructura compleja:

Presupuestos de estructura simple

Se recomienda recurrir a esta estructura para elaborar presupuestos referidos a trabajos sencillos, donde no sea necesario entrar en demasiados detalles sobre los costes del proyecto. La estructura quedaría así:

- Encabezado. En la primera parte del presupuesto, el proveedor incluirá sus datos identificativos y de contacto: nombre y apellidos, razón social, logotipo, dirección, datos de su inscripción en el Registro Mercantil, sitio web, número de teléfono, dirección de e-mail…

- Descripción. En la segunda parte, se procederá a detallar qué trabajos se realizarán y cuánto cuesta cada uno de ellos: bastaría con identificar la tarea y ponerle un precio, una duración estimada, una fecha de inicio y durante cuánto tiempo será válido el presupuesto.

- Conclusión. En la última parte del presupuesto, se anotarán las condiciones contractuales bajo las cuales será vigente, se especificará la forma de pago y se dejará un espacio para que tanto el proveedor como el cliente estampen su firma. Sin la firma del cliente, el presupuesto no será vinculante en modo alguno.

Presupuestos de estructura compleja

Este tipo de presupuestos están pensados para plasmar una transacción comercial referida a un proyecto grande y/o complejo, por ejemplo, donde intervengan más factores, donde se requiera de un diagrama de tiempos, o donde el proveedor necesite de un feedback del cliente durante el proyecto.

De esta forma, las partes de un presupuesto de un proyecto complejo quedarían así:

- Introducción. Análogamente a lo que ocurriría con una estructura simple, aquí se incluirían los datos identificativos del proveedor y se redactaría una síntesis de lo que consiste el proyecto.

- Descripción. Esta sección incluiría una explicación paso a paso de los objetivos del proyecto: se debería citar su alcance, y qué herramientas se necesitarán para conseguir el objeto del presupuesto.

- Metodología. En esta parte, el proveedor debería plasmar con todo el detalle que le sea posible las etapas de las que conste el proyecto, es decir, qué pasos van a darse para lograr los objetivos propuestos.

- Ejecución. Ésta es la parte relativa al timing del proyecto: aquí se propondría un cronograma donde se detalle cuánto tiempo se estima que dure cada etapa en la que el proyecto se subdivida.

- Forma de pago. A modo de conclusión, se debe hacer constar las condiciones de pago que se requieran para la aceptación del proyecto, tanto en lo referido a modalidad como a vencimiento.

En función de la complejidad del proyecto, podrían añadirse cuadros en los que el proveedor entre en detalle sobre los costos de cada fase, a modo de anexos en la sección de Descripción o en la de Metodología: en realidad, también se trata de abrir la puerta a la negociación entre cliente y proveedor, y que el presupuesto no sea necesariamente un elemento rígido e inamovible.

Datos obligatorios y opcionales de un presupuesto

¿Qué debe contener siempre un presupuesto?

Según hemos visto, queda claro que a ningún presupuesto deberían faltarle los siguientes campos de información:

- Datos fiscales y de contacto del proveedor y del cliente.

- Descripción de las tareas que se llevarán a cabo.

- Precio total y desglosado del proyecto.

- Condiciones de pago.

En la descripción de los trabajos también se debe añadir una lista de los suministros que harán falta para completarlos: asimismo, se recomienda que las tareas de dicha lista queden agrupadas por tipo, puesto que esta forma de presentarlas dotará de mayor legibilidad al presupuesto.

En la parte del precio (total y desglosado), también habrá que hacer referencia al tipo impositivo aplicable a cada concepto: esta parte es importante porque puede haber servicios o productos exentos de IVA mezclados con otros que sí estén sujetos, o incluso adquisiciones de bienes que procedan de una importación.

Finalmente, sobre las condiciones de pago, es muy común que los proyectos necesiten de una dotación preliminar de material (que normalmente corre por cuenta del proveedor). Es recomendable que se inste al cliente a que pague un anticipo por este suministro inicial, y que tal cantidad se le descuente del monto total del presupuesto.

Además, los proyectos de cierta envergadura difícilmente se podrán pagar íntegramente por adelantado, por lo que será casi imprescindible contemplar una forma de pago con algún periodo de carencia y plazos.

¿Qué información adicional podría contener un presupuesto?

Estos datos, si bien no tienen carácter obligatorio, pueden ser muy útiles si se incluyen en un presupuesto, especialmente de cara a potenciales problemas que puedan surgir en el futuro:

- Fecha de finalización y fechas intermedias en las que se espera que vayan completándose las etapas parciales del proyecto.

- Condiciones de garantía y soporte técnico por si algo sale mal o si el cliente necesita contactar con el proveedor para resolver incidencias que surjan sobre la marcha.

- Términos legales para evitar posibles abusos o malinterpretaciones de las cláusulas del presupuesto.

Distintos tipos de presupuesto y ejemplos

Aparte de la complejidad del proyecto, la composición del presupuesto vendrá determinada por la naturaleza de la actividad económica: no todos los tipos de presupuesto son aptos (o necesarios) según el sector donde se engloben las actividades profesionales.

Vamos a ver algunos ejemplos de presupuesto para ilustrar este apartado.

Presupuesto de construcción y reformas

En estos presupuestos, la parte central reside en el equilibrio entre todos los gastos, los recursos que se hayan empleado, las horas de trabajo que se hayan invertido y el margen de beneficio deseado: este modelo es válido para reformas y obras de albañilería, pintura, electricidad o fontanería en viviendas.

Al encabezado con los datos de la sociedad (o del autónomo) y los datos del cliente, le seguirá una descripción que contenga:

- Materiales. Se debe indicar la cantidad y el precio de todos los materiales empleados en la obra (se recomienda anexar una memoria de calidades); asimismo, si el cliente solicitase el uso de materiales de segunda mano, el proveedor deberá agregar una cláusula que le autorice a emplear dichos materiales, y con la que el cliente esté expresamente conforme.

- Criterio de facturación. También será imprescindible que el proveedor especifique si está teniendo en cuenta los metros lineales, los metros cuadrados, el volumen o la mano de obra para cotizar la reforma.

- Plazos. Se deberán especificar las fechas de inicio y de finalización que se prevean para la obra: además, los clientes agradecerán una cláusula de penalización, en caso de que la reforma no se complete en el tiempo pactado (aunque esto suponga un potencial problema para el proveedor si se retrasa en la ejecución del proyecto).

- Precio final. En este apartado, el proveedor indicará el importe del presupuesto y desglosará las distintas partidas que lo compongan entre base imponible e IVA.

- Garantía. Adicionalmente, el proveedor añadirá un tiempo de garantía del servicio, que será el tiempo durante el que éste estime que la obra cumplirá con las especificaciones presupuestadas sin mostrar fallos, roturas o cualquier otra irregularidad.

- Descuentos. Asimismo, es probable que, a la hora de cerrar la operación, el proveedor haya aplicado algún descuento comercial u oferta puntual al cliente: en lugar de repercutirlo tal cual en el precio, se recomienda darle una visibilidad expresa para atraer la atención del cliente y hacerle ver que se está teniendo una atención comercial expresa con él.

- Pago. En este punto, se especificará si el cliente debe realizar el pago por anticipado (bien de la totalidad de la obra, bien de una parte), o si el cliente puede pagar a plazos o con determinado periodo de carencia. Además, se especificará la forma en la que el cliente transferirá los fondos al proveedor: efectivo, transferencia, cheque bancario…

- Periodo de validez. Se indicará por cuánto tiempo estará vigente el presupuesto (con todas las condiciones contenidas en él): la aceptación del presupuesto dentro de este plazo por parte del cliente vincularía al proveedor a cumplir con todos sus puntos y, análogamente, una aceptación fuera de plazo daría derecho al proveedor a modificar las condiciones o a redactar un presupuesto nuevo por completo, sin que el cliente pudiese reclamar formalmente ninguna responsabilidad al proveedor.

- Fecha y firma. Finalmente, se incluirá un apartado para que el cliente rubrique con su firma la aceptación expresa del presupuesto.

Presupuesto de mano de obra

Estos presupuestos se elaboran cuando la cantidad de horas de trabajo influyen directamente en el precio final del proyecto, o cuando éste sale de la suma de todas las unidades de producción: es el caso, por ejemplo, de entregas de lotes de bienes durante un periodo cerrado de tiempo.

Para ilustrar dicho ejemplo, supongamos que el presupuesto se correspondiese con un contrato de suministro de un producto durante un periodo concreto: en él, se fijan los tiempos de producción y el coste de la mano de obra. De este modo:

Tiempo por unidad: 0,2 horas

Coste por hora: 30 euros

Unidades totales: 15 000.

Precio por hora y unidad: 0,2 x 30 = 6

Precio de todas las unidades: 6 x 15 000 = 90 000 euros.

Validez legal de un presupuesto

Los presupuestos no tienen valor jurídico alguno antes de su aceptación: hasta entonces, solo tienen carácter informativo. Una oferta comercial que está esperando la conformidad de un cliente no es vinculante para ninguna de las partes.

Eso sí: en el momento en el que el cliente acepte el presupuesto, el proveedor quedará vinculado a los términos del acuerdo y se comprometerá a cumplir con todas las cláusulas, precios, plazos y detalles que el presupuesto recogiese.

Aunque dicha aceptación deba ser expresa, en muchas ocasiones se sobreentiende que una conformidad verbal es suficiente para dar validez a un presupuesto, sobre todo si ya existe cierta relación o grado de confianza entre el cliente o el proveedor.

Aun así, se recomienda que el cliente siempre exprese su consentimiento por escrito con el presupuesto, estampando su firma en él o diciéndolo claramente en un mensaje (SMS, correo electrónico, WhatsApp…).

Además, los efectos jurídicos de un presupuesto firmado solo existirán si la rúbrica o la aceptación se hubiera llevado a cabo dentro de la fecha de validez estipulada por el proveedor: una firma o una declaración de conformidad pasada dicha fecha no tendría efecto alguno, y ni el proveedor ni el cliente quedarían vinculados por los términos del presupuesto.

Por lo tanto, si el proveedor tardase demasiado en finalizar el proyecto presupuestado sin justificación, el cliente podría reclamar alguna compensación por su parte: asimismo, si no se contemplan sobrecostes en este escenario, el proveedor tampoco podrá repercutirlos en el precio del proyecto puesto que se arriesgaría a que el cliente revocase el presupuesto al completo.

Otra cosa distinta es que, durante la ejecución del proyecto, surgiesen problemas inesperados que ocasionasen cambios en el presupuesto: en tal caso, tanto el cliente como el proveedor deberán dejar constancia expresa de tales cambios, que podrían traducirse en un incremento de la duración del proyecto, del coste de la mano de obra o de los materiales.

¿Qué herramientas se necesitan para realizar un presupuesto?

Muchos autónomos y PYMES siguen elaborando sus presupuestos con modelos impresos que suelen estar a la venta en papelerías: son perfectamente válidos, pero tienen el problema de la escasa cantidad de información que pueden contener.

Con la llegada de las herramientas digitales, la gran mayoría de las empresas han venido empleando una hoja de cálculo (como Microsoft Excel) para construir sus presupuestos: la versatilidad de la aplicación, unida a la gran comunidad de usuarios con la que cuenta, es clave para que ésta sea la herramienta más común para elaborar presupuestos.

Sin embargo, los programas de gestión de empresas han ido desplazando a las hojas de cálculo en la elaboración de la contabilidad, el conteo de las existencias, el mapeo de los números de serie, o los datos de los clientes.

Por lo tanto, el escenario idóneo sería contar con un software de gestión como STEL Order para elaborar los presupuestos, pudiendo volcar todos los datos de los clientes y de los productos directamente del software al documento del presupuesto, y automatizando el acuso de recibo y/o la aceptación de éste por parte del cliente.

En este caso, el ahorro de tiempo es considerable, así como la reducción de la probabilidad de cometer algún error por introducir datos manualmente: el flujo de trabajo quedará automatizado y la empresa ya no tendrá que rebuscar entre papeles o correos electrónicos para encontrar la conformidad de los clientes con sus presupuestos.

¿Cómo se calcula el precio final que aparece en un presupuesto?

Después de todo lo que hemos expuesto en este artículo, queda una parte muy importante por desgranar: los costes estructurales del proyecto que se vaya a presupuestar. Si el precio final del proyecto no cubre dichos costes, el proyecto no saldrá rentable y, aunque el presupuesto haya quedado formalmente correcto, su aceptación comprometería la rentabilidad del proveedor.

Por lo tanto, en este punto será crucial tener en cuenta cómo calcular los costes del proyecto: el precio unitario de cada producto que se vaya a suministrar, y la suma de los costes por mano de obra o por unidad de producción.

Durante la propia elaboración del presupuesto, el proveedor se encontrará una serie de claves para realizar este cálculo:

- Si el presupuesto se divide en fases, será más fácil identificar las partes que vayan a formar parte del proyecto.

- Se debe tener en cuenta el precio por hora de trabajo.

- Si la ejecución del proyecto incluye la colaboración de terceros, se deben incluir los costes de contratación en los costes estructurales.

- Se debe estimar el tiempo necesario para que el proyecto se complete: de hecho, es recomendable siempre aproximarlo al alza para no quedarse cortos.

- A todos los costes cuantificados previamente se les cargará un margen de beneficio, que ha de ser lo bastante grande como para permitir al proveedor ganar dinero y cubrirse ante posibles problemas inesperados, que generen sobrecostes que no puedan ser repercutidos al cliente.

En otro orden, será especialmente importante atender a los precios de la competencia, ya que éstos dirán si el presupuesto es competitivo o no: de nada servirá elaborarlo exhaustivamente y en detalle si el precio final (incluyendo el margen deseado de beneficio) excede sensiblemente el precio de otros presupuestos similares.

De todos modos, es fácil que las estimaciones puedan estar equivocadas en los primeros presupuestos: la experiencia irá dictando los criterios y las previsiones para afinar en los precios.

¿Se deben incluir los descuentos en un presupuesto?

Aunque ya hayamos mencionado que es conveniente incluir descuentos u ofertas en el presupuesto, vamos a extendernos en la razón real de esta práctica: no perdamos de vista que los presupuestos se elaboran con el único propósito de ser aceptados.

Por lo tanto, es muy recomendable incentivar la aceptación del cliente con cualquier herramienta que esté a disposición del proveedor, y la inclusión de un descuento u oferta comercial es un método muy socorrido (y no por ello menos efectivo).

El motivo está en la psicología del cliente / consumidor: las estrategias comerciales basadas en descuentos hacen que el cliente perciba que el proveedor está teniendo una diferencia con él. Un trato exclusivo que, por leve que sea, puede marcar la diferencia entre la aceptación o el rechazo del presupuesto.

El hecho de que un cliente vea que el proveedor ha reflejado descuentos en el presupuesto supone una generación automática de sensaciones positivas, las cuales le predispondrán mejor a aceptar el resto de las condiciones; incluso podrían llevarle a obviar ciertos puntos del presupuesto que, aun no estando conforme al 100 % con ellos en condiciones normales, serán aceptados para no perder la oportunidad de cerrar el proyecto contratado con unas buenas condiciones de precio.

Los descuentos más frecuentes que se aplican en los presupuestos son:

- Descuentos por volumen. Consisten en dar un precio especial si el cliente adquiere un conjunto de productos o servicios, que resulta ventajoso frente a una compra unitaria o de cantidades menores.

- Descuentos por Pronto Pago. Consisten en descontar un pequeño porcentaje (normalmente, entre un 1 y un 2 %) si el cliente paga el presupuesto por adelantado.

- Descuentos por ofertas estacionales. Consisten en precios especiales por fechas señaladas, como Navidad, Black Friday o el Día del Padre.

- Portes gratis. Consisten en ofertar un envío sin coste: es una práctica muy común para incentivar ventas y captar clientes en plataformas de comercio electrónico.

- Consisten en dar algo gratis a los clientes junto a los productos o servicios que consten en el presupuesto: por ejemplo, un producto simbólico de escaso valor relativo, o algún regalo promocional.

Los presupuestos son elementos esenciales a la hora de cerrar operaciones comerciales, especialmente cuando se desea captar nuevos clientes, o cuando se tienen que ofertar proyectos de índole más o menos compleja. Ahora que hemos visto cómo hacer un presupuesto paso a paso, podrás comprobar que STEL Order será la mejor herramienta para la generación de presupuestos en tu empresa.